党的十八大以来,我国高度重视普惠金融发展。党的十八届三中全会提出“发展普惠金融”,并将其作为全面深化改革的内容之一。党的二十大报告强调“促进民营经济发展壮大”。2023年国务院印发《国务院关于推进普惠金融高质量发展的实施意见》。2023年中央金融工作会议提出普惠金融等五大文章,进一步明确了我国推进普惠金融高质量发展的指导思想,为未来金融重点工作指明方向。

我国小微企业数量庞大,已成为国民经济的重要支柱,是经济持续稳定增长的坚实基础。中国进出口银行始终坚守政策性金融主责主业,不断探索创新小微企业金融科技服务,优化小微企业融资服务模式,完善“转贷+直贷”的服务路径,引领带动更多信贷资源精准滴灌外贸、制造业等重点领域,累计惠及小微企业超过40万户。

普惠金融的发展离不开数字科技,小微企业普惠资金需求存在期限短、数额小、诉求紧急、灵活度高,且轻资产运营模式难以满足银行抵质押要求,财务数据、经营情况等信息增信能力较小等特点。通过强化科技水平,能够提升银行服务普惠金融的能力,降低企业融资成本,缓解小微企业融资难融资贵的问题。

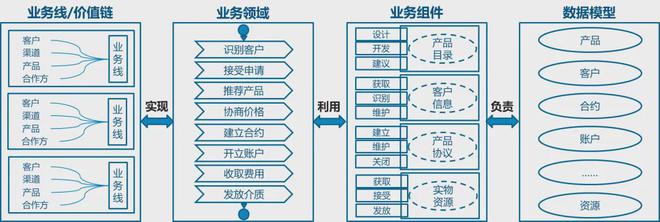

进出口银行基于全行科技战略规划,将业务优势、业务特色融合于应用系统,采用一体化的架构设计和业务建模视角,科学设计优化全行业务架构和业务模型,形成了营销支持、产品管理、产品运营、业务支持、报告与决策、风险管理6大价值链,包含了45个业务领域,集成金融产品全流程,打通金融服务全链条,实现从竖井式独立管理到业务架构集约化运营的转型(如图所示)。在此基础上从业务建模层面深入分析普惠金融业务痛点、难点,深度结合进出口银行机构及业务实际,充分评估普惠金融业务特色,将普惠金融业务整体融入到全行客户、信贷、结算等各个业务领域中,在实现全行金融体系一体化管理建设的同时创新普惠金融产品业务模型,在全行标准化的业务领域中创新建设符合普惠金融特色的业务活动和系统流程,推动普惠金融业务的高质量发展。

进出口银行聚焦小微外贸产业、外贸新业态和供应链金融等特定业务场景,科技赋能业务发展,创新普惠金融产品,推进数字金融建设,推动普惠线上化服务,提升普惠金融质效,构建多样化专业化的普惠金融产品和服务体系。

进出口银行坚守政策性金融主责主业,不断探索完善小微外贸企业金融服务,创设小微外贸企业风险共担转贷款及线上化的贷款业务和共担环节独特的产品流程,在明确与转贷行共担风险的内涵和边界基础上,进出口银行分担转贷行承担的小微外贸企业信用风险,实现政策性金融和商业金融风险分担模式的深度探索,开创政策性金融支持小微外贸企业新路径。该模式通过风险共担,将进出口银行政策性职能与商业银行的网点、客户优势有机结合,在向商业银行提供稳定低成本资金来源的基础上,通过分担商业银行承担的小微外贸企业信用风险,优化利率传导机制,带动商业金融资源向外贸领域小微企业倾斜,切实降低小微外贸企业融资成本,实现政策性优惠资金精准滴灌至小微外贸企业,进一步强化对重点领域和薄弱环节小微企业的信贷支持,助力小微外贸企业纾困解难,充分发挥政策性金融引领示范作用。

进出口银行认真研究小微企业融资需求的痛点和难点,积极探索直接服务小微企业的普惠金融业务模式,优化普惠金融业务服务水平,综合场景金融理念和运用大数据等金融科技手段,探索各类业务服务场景,设计开发了以外贸综合服务新业态为场景的“贸赢贷”、以供应链金融为场景的“保理E贷”和以融资担保体系为场景的“保赢贷”等创新直贷产品。利用科技和数字手段,全面升级普惠业务流程,初步构建进出口银行小微企业直贷业务线上化自动化产品体系,提升普惠金融覆盖率、可得性、满意度,为更好地促进小微企业融资业务发展提供坚实支撑。

进出口银行发挥政策性银行优势,扩展精准获客途径,运用大数据等新技术,利用特定的业务服务场景精准获客,实现“线上+线下”相结合的营销模式。客户经理批量上传客户清单、系统根据筛选模型自动推送客户及业务场景中不同合作企业推介相结合的客户获取途径,强化线上化精准获客能力,拓宽客户获取方式。通过内置风险控制模型将风控关口前移,自动过滤有潜在风险的企业客户,实现客户维度的精准画像,对客户推送质量进行把关。

通过线上获客有效缩短数据获取和加工时间,快速筛选客户,节约客户经理开展客户风险评估的工作量。实现客群数据的纵深对比,探索客户潜在需求,帮助客户业务做深做透,解决营销人员有限、海量外部数据难以甄别等问题,为普惠金融业务开展提供客户支撑。

小微企业融资存在短、小、频、急的特点,为顺应小微企业融资诉求,进出口银行根据特色小微企业业务场景,在创新直贷产品中设计建设了不同的客户准入、授信计算、贷款审批、定价管理、放款审核等业务审批模型。利用科技赋能,引入身份认证、电子印章等技术服务,实现客户建立、项目审批、合同签订、贷款发放、发票验真、贷后报告等功能的自动化流程。

全面强化普惠金融线上渠道服务,优化网上银行功能,引入银企直联系统。将小微产品信贷流程纳入网上银行,客户可以通过网上银行自主办理贷款申请、合同签订、贷款发放和贷款还款等业务,及时掌握业务办理情况完成全流程业务操作。根据不同的业务场景,分别与外贸综合服务企业、供应链金融服务平台开展系统直联,通过深度参与到业务场景中的企业实时掌握小微企业最新的经营数据和业务数据。

通过丰富的业务渠道、各个贷款环节的特色业务模型以及各项自动化的业务功能,快速对小微企业及项目信息进行业务画像。实现从客户创立到贷后管理全信贷业务的线上化智能化业务流程,实时向小微企业反馈普惠信贷业务的办理进程,无需银行内人员介入审批,精准服务小微企业办理普惠金融业务,帮助客户经理简化业务办理流程和人工成本,全面压缩客户经理及客户的业务办理时间,打破了行内机构少人员少难以通过人员投入的方式服务小微企业的现状。

同时也便捷了小微企业贷款申请,缩短融资等待时间,提升了整体普惠金融业务的服务效率,更好地满足小微企业的融资需求。

进出口银行构建了特色的小微企业大数据风控体系,即风险筛查、风险模型和风险预警。风险筛查采用固定筛查规则,从法规底线、行为底线及反欺诈原则三个维度对小微企业客户的信息真实性和违约风险进行判断,在贷前、贷中帮助客户经理识别小微企业的客户风险,同时也实现了对小微企业转贷款业务服务普惠客户的系统性识别筛查和穿透管理,保障资金切实服务于普惠客户。

风险模型构建了区别于大型客户的特色小微企业评分体系,通过获取小微企业客户基础工商信息、历史征信表现、产品有关业务场景等数据,结合小微企业本身及所申请贷款产品的风险特征,选取财务和非财务指标建立相应评分模型,精准完成小微企业的真实画像和评分筛查。

风险预警建立了四大类个性化小微企业贷后预警指标,从经营风险、诉讼风险、项目执行情况等方面对小微客户后续经营情况进行实时管理,通过线上线下相结合的方式完成对普惠业务客户的贷后管理。

通过初步建立的大数据风控体系,进出口银行实现了系统自动筛查监测,完成了小微企业风险防控由人控到机控、由延迟到实时的转变,精准提升对小微企业的画像能力和风险防控水平,进一步推动小微普惠产品流程的自动化和智能化,切实引导资金向小微企业倾斜。

为进一步强化普惠金融线上化智能化服务能力,发挥数字增信作用,进出口银行融合各项官方外部数据来源,获取企业权威信息,强化数据共享,扩充行内数据体系,深化数据应用水平,精准服务客户画像和贷款审批,推动普惠金融业务从客户获取到贷后的全生命周期线上化产品流程建设,确保资金有的放矢,精准投放优质小微企业,做到“真普惠,真小微,真支持”。

为更好地把握普惠金融业务发展情况,推进普惠金融业务快速发展,推进建设自主用数系统,根据业务实际需要自主编辑生成相应的普惠金融数据统计报表,方便完成对全行普惠金融业务进展的统一管理,掌握全行普惠金融业务发展进程,为行内普惠业务发展提供管理决策支撑。

进出口银行将进一步提高政治站位,贯彻落实中央金融工作会议精神,积极做好普惠金融、数字金融等五篇大文章,立足职能定位,聚焦小微外贸企业、乡村振兴、供应链金融等重点领域和薄弱环节,强化小微外贸企业客群研究,找准金融支持切入点,在融资渠道、产品研发、服务方式上不断创新,切实满足小微企业多样化、个性化金融服务需求,推进普惠金融数字化进程,为支持小微企业高质量发展提供优质服务和质量保障。

做好可持续发展顶层设计,加强业务和技术创新,强化科技赋能成效,持续加大产品创新力度,充分研究探索互联网、大数据、区块链、智能AI等金融科技手段的运用场景,同时进一步强化普惠信贷业务风控模型的设计与开发,深度探索大数据应用场景,加大数据挖掘力度,强化数据服务深度,提升数据运用能力,打造并完善线上化、自动化、智能化的业务系统,丰富政策性产品体系,实现以新兴技术驱动金融创新,不断推进数字化科技赋能。从降低融资成本、拓展客户名单、优化系统配置、拓宽数据应用,强化风控水平等多方面持续增强金融服务能力,缓解小微企业融资难题,切实提升政策性金融支持小微企业发展质效,做好普惠金融、数字金融,推动普惠金融业务提质增效。